20130630

Πηγή: Capital.gr / Katerin

Κάτι πολύ άσχημο πλανάται στον αέρα, τόσο άσχημο που ελάχιστοι μόνον γνωρίζουν το μέγεθος του με ακρίβεια.

Μηδέ εξαιρουμένου του Βερολίνου, που κατά την άποψη μου θα πρέπει να ανησυχεί σφόδρα, περισσότερο ίσως από τους υπόλοιπους.

Σωθήκαμε!…

Με το Bail in που μόλις θέσπισαν οι πάνσοφοι Ευρωπαίοι πολιτικοί που έχουν την ΜΟΝΑΔΙΚΗ ικανότητα να βλέπουν τους ελέφαντες κατά πρόσωπο & να τους αντιμετωπίζουν σθεναρά, λύσαμε τα προβλήματα μας!

Πολλές φορές έγραψα σαυτό εδώ το site πόσο άρρωστο & ουσιαστικά άλυτο είναι το τραπεζικό πρόβλημα της ευρωζώνης με στοιχεία & διαγράμματα.

Γιατί ενώ το συνολικό ΑΕΠ της ευρωζώνης είναι 16 τρις δολάρια, ολόκληρο το τραπεζικό της σύστημα έχει καθαρό ενεργητικό 46 τρις δολάρια, ήτοι 300% του ΑΕΠ της ευρωζώνης.

Αυτά τα 46 τρις έχουν μοχλευτεί κατά ΜΟ 26 φορές (αν & υποπτεύομαι ότι ανεπισήμως είναι πολύ περισσότερο).

Οι Αμερικανικές, αν θυμάμαι καλά, έχουν μόχλευση πολύ λιγότερο πλέον γύρω στο 15, ενώ οι Γερμανικές ξεπερνούν το 35 & κάποιες από αυτές το 40.

http://gainspainscapital.com/2013/01/13/two-of-the-biggest-problems-in-the-financi...

Ναι τώρα έδωσαν την λύση … & αφού φάνε τα χρήματα των καταθετών & των επενδυτών, αφού δούνε ότι τα εναπομείναντα κεφάλαια πέταξαν γι’ αλλού, θα ανακαλύψουν ότι έκαναν μια τρύπα στο νερό & ότι το πρόβλημα παραμένει, ενώ αρνούνται να τυπώσουν κάνοντας τον μάγκα χάρις στο swap με το δολάριο που τους κρατά προσωρινά το κεφάλι έξω από το νερό, αν & κοντά εδώ τους μήνυσαν ότι η παροχή οξυγόνου κλείνει.

Α & οι κατέθετες δεν είναι πολίτες, μόλις κατέφθασαν από τον πλανήτη Ζονγκ!

Μέγα λάθος μου όμως! Διότι ΤΟΣΟ άρρωστο δεν μπορούσα να το φανταστώ ούτε εγώ:

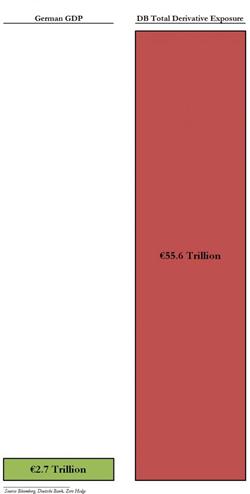

Πόση είναι αγαπητοί φίλοι η έκθεση της Ντόϊτσε σε παράγωγα?…(Αν σας μπερδεύουν τα μηδενικά, μεταφράζονται σε τρις.)

€55,605,039,000,000. Which, converted into USD at the current EURUSD exchange rate amounts to $72,842,601,090,000…

Αλλά μην ανησυχείτε διότι έχει καταθέσεις €575.2 δις & θα κάνει bail in & θα σωθεί…Βέβαια!

.But don’t worry, this €56 trillion in exposure, should everything go really, really bad is backed by the more than equitable €575.2 billion in deposits, or just 100 τιμές less.

http://www.zerohedge.com/news/2013-04-29/728-trillion-presenting-bank-biggest-deri…

http://www.zerohedge.com/news/2013-06-15/deutsche-bank-horribly-undercapitalized-i…

Κάπου 60 φορές μοχλευμένη λόγω χρεών προφανώς & έκθεση σε παράγωγα…21 φορές το ΑΕΠ της Γερμανίας…μόνον!

Έτσι & γίνει το μπαμ, ποια Γερμανία & ποια Ευρώπη & ποιος κόσμος όλος…

Και δεν είναι λίγες οι φορές που οι Γερμανικές τράπεζες έφαγαν δημόσιο χρήμα ενώ παραμένουν στο κόκκινο & κρύβουν τα προβλήματα τους πίσω από την ξένη μεγάλη ρευστότητα, ως δήθεν ασφαλές καταφύγιο:

Αναλυτικά: η Hypo Real Estate κατάφερε να διασωθεί χάρη στην «ενίσχυσή» της με κεφάλαια ύψους 100 δισ. ευρώ, ενώ το 2009 κρατικοποιήθηκε σε ποσοστό 90%, η Industriebank (IKB) διασώθηκε με κεφάλαια ύψους 10 δισ. ευρώ, οι γερμανικές περιφερειακές τράπεζες (Landesbank), όπως η Baden-Wurttemberg, η West και η Sanchen, έλαβαν 150 δισ. ευρώ, ενώ η Dresdner Bank, δεύτερη σε μέγεθος τράπεζα της Γερμανίας, χρεοκόπησε και απορροφήθηκε από την Commerzbank, η οποία με τη σειρά της έλαβε ενίσχυση ύψους 100 δισ. ευρώ…

http://www.kourdistoportocali.com/articles/19600.htm

Για να θυμίσουμε επίσης ότι η Ντόϊτσε κρυβόταν μεταξύ άλλων πίσω από την χειραγώγηση των επιτοκίων Libor.

http://www.euro2day.gr/specials/topics/135/articles/747389/Article.aspx

Πως φαντάζονται οι υποκριτές ότι το bail in τέτοιου μεγέθους τραπεζών- θηρίων, βαθύτατα πολυμοχλευμένων, υποκεφαλαιοποιημένων & εκτεθειμένων σε δεκάδες τρις παραγώγων μπορεί να τις σώσει?

Να χαρώ εγώ εγγυήσεις….

Αχ εμείς οι εγκληματίες οι Νότιοι που καταστρέψαμε τον κόσμο όλο…

ΥΓ…..Πριν από 3 περίπου μήνες τότε με την Κύπρο, είχα γράψει ένα άρθρο… ονομαζόταν το Γερμανικό target plan, στο οποίο είχα συμπεριλάβει εκτός από οικονομικά στοιχεία & κάποιες πολιτικές προβλέψεις – απόψεις.

http://www.capital.gr/News.asp?id=1763505

Κάποιοι δεν με πίστεψαν.

Η Κύπρος δεν ήταν τίποτε παραπάνω από το πείραμα….η συνέχεια σε όλη την Ευρώπη.

Σύνταξη [επεξηγήσεις μερικών όρων]:

Μόχλευση

Η χρηματοοικονομική μόχλευση (financial leverage) είναι η διαδικασία ανάληψης χρέους με σκοπό την έναρξη, συνέχιση ή επέκταση μιας επιχειρηματικής δραστηριότητας. Μια επιχείρηση ή οργανισμός θεωρούμε ότι κάνει ιδιαίτερη χρήση χρηματοοικονομικής μόχλευσης αν επιδιώκει χρηματοδότηση μέσω ξένων κεφαλαίων έναντι ιδίων κεφαλαίων (έκδοση ομολόγων ή άλλου χρέους έναντι έκδοσης μετοχών-equity).

Μεγάλη σύγχυση υπάρχει κατά τη χρήση της ορολογίας, καθώς στα οικονομικά γενικά υπάρχουν και χρησιμοποιούνται πολλοί διαφορετικοί ορισμοί του όρου μόχλευση. Ο όρος μόχλευση χρησιμοποιείται διαφορετικά στις επενδύσεις, διαφορετικά στα χρηματοοικονομικά διαφορετικά στη λογιστική.

Bail in

A bail-in takes place before a bankruptcy and under current proposals, regulators would have the power to impose losses on bondholders while leaving untouched other creditors of similar stature, such as derivatives counterparties. By quickly addressing the problems of sickly institutions, they would also help stabilize the financial system by removing uncertainty.

Παράγωγα

Παράγωγο προϊόν στα χρηματοοικονομικά ονομάζεται ένα συμβόλαιο, η αξία του οποίου εξαρτάται από την αξία κάποιου άλλου βασικότερου προϊόντος (υποκείμενο προϊόν, αγγλ. underlying asset). Ουσιαστικά, δηλαδή, πρόκειται για ένα αξιόγραφο, η τιμή του οποίου καθορίζεται με άμεσο τρόπο από την τιμή του υποκείμενου τίτλου. Σε κάθε τέτοιο συμβόλαιο υπάρχουν δύο αντισυμβαλλόμενοι. Ο ένας έχει τη θέση του αγοραστή (long position) ενώ ο άλλος έχει τη θέση του πωλητή (short position). Τα υποκείμενα προϊόντα από τα οποία προέρχεται ένα παράγωγο μπορεί να είναι είτε προϊόντα που τίθενται υπό διαπραγμάτευση σε μία οργανωμένη δευτερογενή αγορά, όπως ένα χρηματιστήριο, είτε προϊόντα που δεν τίθενται υπό διαπραγμάτευση σε οργανωμένες αγορές. Σε γενικές γραμμές, τα υποκείμενα προϊόντα μπορεί να είναι σχεδόν οτιδήποτε από εμπορεύσιμες μετοχές και ομόλογα μέχρι αγροτικά προϊόντα (π.χ. σιτάρι) και μέταλλα (π.χ. χρυσός).

Swaps [finance]:

In finance, a swap is a derivative in which counterparties exchange cash flows of one party’s financial instrument for those of the other party’s financial instrument. The benefits in question depend on the type of financial instruments involved. For example, in the case of a swap involving two bonds, the benefits in question can be the periodic interest (or coupon) payments associated with the bonds. Specifically, the two counterparties agree to exchange one stream of cash flows against another stream. These streams are called the legs of the swap. The swap agreement defines the dates when the cash flows are to be paid and the way they are calculated.[1]Usually at the time when the contract is initiated at least one of these series of cash flows is determined by a random or uncertain variable such as an interest rate, foreign exchange rate, equity price or commodity price.[1]

The cash flows are calculated over a notional principal amount. Contrary to a future, a forward or an option, the notional amount is usually not exchanged between counterparties. Consequently, swaps can be in cash or collateral.

Swaps can be used to hedge certain risks such as interest rate risk, or to speculate on changes in the expected direction of underlying prices.

Swaps were first introduced to the public in 1981 when IBM and the World Bank entered into a swap agreement.[2] Today, swaps are among the most heavily traded financial contracts in the world: the total amount of interest rates and currency swaps outstanding is more thаn $347 trillion in 2010, according to Bank for International Settlements (BIS).